自賠責保険っていつ支払われるの?

事故に遭って入院や通院をすれば、当然お金がかかります。

仕事を休む必要があるので、収入も下がります。

自賠責保険はいつ入ってくるのか?

また、慰謝料はいつ支払われるのか?

そんな疑問にお答えしようと思います。

追突事故にあいました

突然ですが、先日追突事故にあいました。

信号待ちしていたら、後ろからドン!です(;へ:)

事故の直後は、体も動きなんともなく、車の外傷もほとんどなかったわけです。

急いでいたこともあり、警察には行かず、加害者の電話番号と住所だけ聞いて、その場をさりました。

(次の日に警察に行ったのですがこっぴどく怒られました・・・。軽い事故でも必ず通報しましょう!)

すると、どんどん体が動かなくなり、首や腰の痛みが出てきました。

その夜に病院へ行き、治療を受け、次に日に加害者と一緒に警察に行き、現場検証をして人身事故に切り替えました。

相手の保険屋さんから連絡があり、人身事故として保険を適用してもらいました。

相手の保険屋さんの手続きが済むまでは、通院費やお薬代は自腹です。

しかし、保険の手続きが済み、領収書を持っていくと通院費とお薬代は戻ってきました。

その日からの通院はすべて、自賠責保険で賄ってもらったので、通院費はかかりませんでした。

「いつ、自賠責保険が支払われるのか?」

というと、相手の保険屋さんの手続きが終わった時点から通院費やお薬代はかかりません。

ただし、相手の保険会社によっては、後からまとめて自分で請求するというところもあります。

治療費を負担したくなければ、「加害者の保険会社に直接請求して欲しい」と病院に相談しましょう。

治療費は、病院側から保険会社に請求すれば負担はありません。

しかし、その間仕事を休んで収入が減った分(休業損害)や慰謝料は、あとで支払われます。

また、後遺障害が残ってしまった場合や、死亡してしまった場合の慰謝料等も後になります。

「あとで支払われる」というけど、いつになったら入ってくるの?

と、疑問に思う方もいるでしょう。

慰謝料等がいつ入ってくるのかをわかりやすくお伝えします。

スポンサードリンク

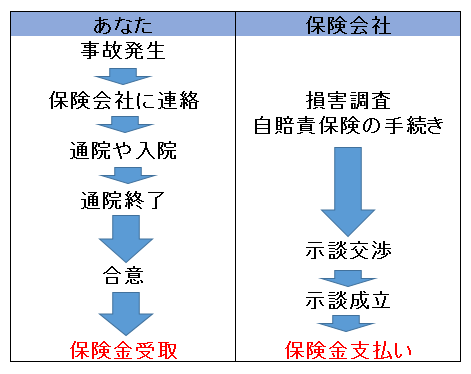

基本は示談成立後に任意保険と一緒に支払われる

事故のあとに、ご自身で加入している任意保険会社に連絡をしているのであれば、自賠責保険の手続きも同時に行ってくれています。

たたし、10:0の事故の場合は自分で相手の保険屋さんと話す必要があります。

自賠責保険の慰謝料の支払いは、示談成立後に任意保険と一緒に支払われることになるでしょう。

(一括支払制度といいます)

示談成立っていつ?

相手の保険会社から何も連絡が来ないんだけど!

基本的に示談は、治療終了してから行われます。

骨折の場合は、骨がくっついてお医者さんから通院の必要がないと言われた場合。

ムチウチの場合は、自分で判断しないといけません。

日常生活に支障がなく、病院へ通う必要がなくなれば治療終了としていいでしょう。

ただ、寒くなると痛みが出てくるケースもあります。

示談が成立すると、それ以上の保険金がでませんので、注意しましょう。

示談とは?

そもそも、示談交渉というのは、

「加害者が提示した慰謝料の金額について被害者が同意する」

ことで終わる話し合いです。

その示談交渉の結果、同意した金額を明示した示談書が作成されます。

それに双方が同意(押印)することが、「示談が成立する」ということになります。

示談書については特に規定の書式があるわけではありません。

しかし、法的な効力を持っていますので、加害者側はその金額を支払う義務がありますし、被害者側はその金額以上の請求をすることはできません。

なお、もし加害者に100%非のある事故(停止していた車両に衝突したなど)の場合、被害者側の保険会社は示談交渉を代行することができません。

その場合は、自分で交渉するか弁護士などに依頼する必要がありますので、注意が必要です。

支払いまでにどのくらいの期間がかかるのか?

被害者側の保険会社の処理によりますが、示談が成立してから2週間程度で慰謝料が支払われます。。

治療が終わってから査定が始まり、その後の示談交渉完了後2週間ですので、治療が終わってから1ヶ月から2ヶ月程度はかかると考えておかなければいけないでしょう。

なお、治療費は医療機関から保険会社へ診療詳細書などが送られなければ計算されません。

そのため、医療機関の手続きが遅れてしまえば、それだけ支払いが遅れることになりますので、医療機関へ事前に確認しておくほうが良いでしょう。

スポンサードリンク

被害者請求と仮渡金請求

示談成立前に、自賠責保険を振り込んで欲しいと言うときには、被害者請求と仮渡金請求の2つの方法があります。

被害者請求

被害者請求とは、加害者の自賠責保険会社に自ら請求をするという方法です。

なので、加害者が加入してる自賠責保険の会社名や番号を知る必要があります。

また、様々な書類を用意しなくては行けないので、はっきりいってめんどうです。

ちなみに、必要な書類は下記のものです↓

- 自賠責保険支払請求書

- 交通事故証明書

- 事故発生状況報告書

- 死体検案書または死亡診断書

- 医師の診断書

- 診療報酬明細書

- 被害者本人の印鑑登録証明書

- 戸籍謄本

- 除籍謄本

- 加害者が賠償済みの領収証

- 通院交通費明細書

読み飛ばしましたよね?面倒ですよね・・・。

これだけのことをやっても、自賠責保険の支払いは示談成立後になることが多いです。

ただ、保険金の払い渋りや、減額要求などを防ぐことができるので覚えておいたほうがいいでしょう。

仮渡金請求

仮渡金とは、保険金が下りるまでの出費をまかなうために、加害者の加入している自賠責保険会社に前払金として請求するものです。

死亡や障害の程度によって支払われる金額が異なります。

| 死亡の場合 | 290万円 |

| 傷害の場合 | 程度によって異なる(5万・20万・40万) |

※示談後にはこの金額を差し引いたものが支払われます。

こちらも、面倒な手続きが必要です。必要書類は以下のものです↓

- 仮渡金支払請求書

- 交通事故証明書

- 事故発生状況報告書

- 医師の診断書または死体検案書

- 印鑑証明書

被害者請求よりも書類は減りましたが、それでも面倒ですよね。

弁護士などの専門家へお願いする

非常に面倒な作業なので、弁護士などの専門会にお願いしたほうがよさそうです。

でも、弁護士なんてたのんだら、余計にお金がかかってしまう・・・。

そんな時に便利なのが「弁護士特約」です。

任意保険で弁護士特約入っていませんか?

もし入っているなら、使ってしまいましょう。

ただし、被害者請求や仮渡金請求にもデメリットもあるので、自己判断ではなく、一度保険会社などに相談してみるといいでしょう。

自賠責保険はいくら支払われるの?

自賠責保険の保険金については、治療費や休業期間の損害など、交通事故で被る損失をどの程度カバーできる程度の支払いが行われるのでしょうか?

実際に支払われる金額は事故の内容などによって様々ですが、基本的な計算方法はありますので、紹介しましょう。

自賠責保険の計算方法

自賠責保険の保険料には幾つかの項目があり、それぞれに計算方法が決められています。

(傷害による損害について、紹介します。後遺障害の場合や死亡した場合の損害については、より高額になります)

| 治療費 | 治療に要した妥当な金額 |

|---|---|

| 看護料 | 入院の場合1日あたり4,100円、通院の場合1日あたり2,050円 |

| 諸経費 | 入院中に必要とした雑費1日あたり1,100円 |

| 交通費 | 通院に要した交通費の実費 |

| 義肢等 | 義肢、義眼、めがねなどに要した妥当な金額 |

| 診断書費用 | 診断書などの発行に要した妥当な金額 |

| 休業損害 | 1日あたり5,700円 |

| 慰謝料 | 入通院日数1日あたり4,200円 |

なお、慰謝料の計算で使用する入通院日数については、治療期間と実際に入通院した日数の2倍のどちらか少ないほうが適応されます。具体的に計算してみましょう。

慰謝料の具体例

10月1日に事故に遭い、10月31日に治療が終わった場合を考えてみます。

治療期間は31日です。

1. 毎週3日通院した場合

入通院日数は12日ですので、実際に入通院した日数の2倍は24日です。そのため、保険料は以下のようになります。

4,200円 × 24 = 100,800円

2. 最初の20日間入院し、その後毎週1日通院した場合

入通院日数は21日ですので、実際に入通院した日数の2倍は42日です。そのため、治療期間を使って算出することになります。

4,200円 × 30 = 126,000円

上限金額はいくら?

自賠責保険の保険料については、傷害の損害は120万円が上限となっています。

これは、上記の8項目すべての合計金額ですので注意が必要です。

また、この120万円の上限とは別に、慰謝料については別の上限が設けられています。

それは、「1ヶ月30日として計算する」という点です。そのため、1ヶ月まるまる入通院した場合、上記の保険料計算の2.のように31日ではなく30日で慰謝料が計算されることになります。

足りない分は任意保険で

自賠責保険の上限である120万円(傷害の損害の場合)は、入院が長引くなどしてしまえば、超えてしまうことも十分にあります。

その場合は加害者側の任意保険で補われることになっています。

被害者側としては特に意識する必要はありません。

しかし注意したいのは、もし120万円の上限を超えてしまった場合、慰謝料の計算方法が任意保険の基準で再計算されるということです。

そうなると、慰謝料が保険会社の都合の良い(低い)金額になってしまいます。

え!?慰謝料の打ち切りや減額なんてあるの?

交通事故に遭って治療に専念することができるのも、保険金で慰謝料や治療費をまかなえるからです。

しかし、相手の保険会社から「これ以上の治療を認められない」と打ち切られてしまったり、治療費や慰謝料を減額されてしまったりする場合があります。

なぜ打ち切られるのか?

当然、保険会社が慰謝料の打ち切りを伝えてくるのには理由があります。

- 通院の頻度が低い

- 漫然と通院しているだけになっている

- 保険会社との交渉が感情論だけで裏打ちされる根拠がない

もちろん、これら以外の理由の場合もあるかもしれませんが、多くの場合がこれらに当てはまりますので、ご注意ください。

打ち切りや減額の対処法

上記の理由であることが分かれば、対処法は難しくありません。

要は、医師の言う通りの治療に専念することです。

そうすることで、通院の頻度についての説明はつきますし、ただ薬をもらうだけやマッサージするだけの通院はなくなります。

もちろん、説明される内容を適宜書面でもらっておけば、いざというときの根拠となるでしょう。

なお、減額については、上述している1.の「通院頻度」が原因の場合がほとんどです。

そのため、通院日数の基準を保険会社に問い合わせたほうが良いかもしれません。

まとめ

交通事故の慰謝料は、すぐにもらえるものではなく、治療後に支払われるものです。

その他、慰謝料については理解しておくべきことは以下の通りです。

- 治療が終わってから保険金の計算が行われる

- 慰謝料などは示談交渉で確定する

- 示談交渉が終わったあと、2週間程度で保険金が支払われる

- 自賠責保険の上限120万円を超えた場合、慰謝料の計算方法が変わるため減額となる場合がある

- 入通院の頻度が低い場合、慰謝料の減額や打ち切りがある場合がある

これらの点を憶えておくだけでも、「治療費がいつ支払われるのか分からない」「慰謝料が打ち切られないか気になる」などのストレスから解放され、治療に専念できることでしょう。

自動車保険ってどこがいいの?

「補償内容や特約ってどう決めたらいいの?」

「安い保険がいいけど事故対応が心配」

とどの保険がいいのか迷っているなら、まずはこちらを御覧ください。

→賢い自動車保険の選び方。もしもの時に後悔しないために

え、5万円も!?自動車保険を見直そうと思ったら

と考えているなら、まずは一括見積りをしてみましょう。

複数社を比較することによって、自分に必要な保険がわかり、しかも保険料を安くできるかもしれません。

一括見積を利用することによって、10%の人が5万円以上安くなっていますよ!

スポンサードリンク