車両新価特約って必要なのかどうか知りたい方へ

「せっかく新車で買ったのに・・・」

「新車買い替え特約」や「車両新価特約」とも呼ばれている「新価特約」について、付けるすべきかどうか悩んでしまう人もいると思います。

どんな特約でもそうですが、「せっかく新車なのだから」という安易な理由ではなく、合理的に考えて自分にとってお得な特約かどうかを考えなければ、無駄な出費になってしまうことが多いでしょう。詳しく解説します。

新価特約とは

新車を購入して意気揚々とドライブへ。とても気分のいいものですが、そこで事故を起こすと最悪です。

ただ事故を起こしただけでも大変なことなのに、それが新車で、全損したとあっては、泣くに泣けません。

相手がいてもいなくても、事故を起こして自分の車が壊れた場合、車両保険で修理することになります。

しかし、多くの場合、補償金額の上限は「時価まで」などとなっていますので、改めて新車を買うことはほぼできません。

しかしそんなとき「新価特約」を付帯してあれば、最高で新車価格の100%まで、再購入代金を補償してくれるのです。

そのため、この特約は、本当に「気持ちが楽になる特約」とも言えます。

※保険会社によって「新車特約」や「新車新価保険特約」、「新車買替特約」などと呼び名が違っていますが、ここでは「新価特約」で統一します。

どんなときに役立つ?

たかし君は、200万円の新車を購入して半年になります。

ドライブ中にうっかりよそ見をしていると電柱にぶつかってしまいました。

修理の見積もりを取ると、105万円と言われました。

修理費用が新車の50%を超えていたので、修理はしないで、新車特約を使い新車を買い替えました。

めでたしめでたし・・・・。

新価特約が役立つのは、たかしくんのように新車を購入またはまだ新しい中古車を購入して、事故を起こしてしまった場合です。

大きな事故を起こしてしまうと、もし手放す時に売ろうとしてもマイナス査定になります。

また、大きな事故の場合、修理不可能となるかもしれません。

修理不可能の場合でも、新価特約に入っていないとその時の時価しか保険金は支払われません。

これらの場合には、新価特約が非常に役立つでしょう。

しかし、新価特約に加入するには条件があります。

新価特約の適用条件

この特約が適用されるのは

1.初年度登録から期間内(会社により違う)の車

2.修理不可能の場合、または修理費が新車価格の50%を超える場合

3.車両保険に加入していること

新価特約を付けられる期間は、保険会社によって違いますが、多くの場合は初年度登録から2~3年です。

その期間内であれば、中古車であっても加入できます。

また、事故の度合いもみているようで、「走行不可能な場合」という注意書きがされている保険会社もありました。

細かい条件は保険会社によって違うので、加入を考えている保険会社の条件を確認しておきましょう。

各保険会社による期間

それでは、各保険会社で新価特約の期間をまとめてみました。

新価特約がない保険会社は「なし」と記載してあります。

| 保険会社 | 初年度登録の翌月から |

|---|---|

| 東京海上日動 | 61ヶ月以内 |

| あいおいニッセイ | 61ヶ月以内 |

| 三井住友海上 | 61ヶ月以内 |

| 損保ジャパン | 73ヶ月以内 |

| セゾンおとなの自動車保険 | 25ヶ月以内 |

| ソニー損保 | 25ヶ月以内 |

| イーデザイン損保 | 11ヶ月以内 |

| 共栄火災 | 61ヶ月以内 |

| 日新火災 | 37ヶ月以内 |

| 朝日火災 | 61ヶ月以内 |

| 富士火災 | 37ヶ月以内 |

| マイカー共済 | 37ヶ月以内 |

| アクサダイレクト | なし |

| AIU損保 | なし |

| SBI損保 | なし |

| そんぽ24 | なし |

| チューリッヒ | なし |

| セコム損保 | なし |

| 三井ダイレクト損保 | なし |

補償される金額。消費税やオプション代、諸費用は補償される?

「新価特約」で補償されるのは「新車の再購入価格」ですが、実際のところは、車の本体価格だけではなく、以下の代金が補償対象になっています。

- 車両本体価格

- 付属品(オプション)

- 消費税

なお、保険会社によって、どこまで補償されるのかが微妙に違ってきます。

また、車を買うときには、上記の金額だけでなく、諸費用(税金や手数料)がかかります。

車両本体価格の10~20%かかるので、300万円の車なら30万円くらいはかかることに!

これも結構な負担ですよね。

この諸費用も負担してくれるのか気になるところですが、保険会社によって有無や金額が違ってきます。

| 保険会社 | 再取得時諸費用保険金 | 金額 |

|---|---|---|

| 東京海上日動 | ○ | 金額の記載なし |

| あいおいニッセイ | ○ | 新車保険金額の10%(下限10万円、上限30万円)) |

| 三井住友海上 | なし | |

| 損保ジャパン | ○ | 新車価格相当額の20%(40万円限度) |

| セゾンおとなの自動車保険 | なし | |

| ソニー損保 | ○ | 新価保険金額の10%(20万円を限度) |

| イーデザイン損保 | ○ | 100万円以下の場合:10万円

100万円超300万円以下の場合:車両保険金額の10% |

| 共栄火災 | ○ | 100万円以下の場合は10万円・100万円を超える場合は10% |

| 日新火災 | ○ | 10%(20万円限度) |

| 朝日火災 | なし | |

| 富士火災 | ○ | 金額の15%を30万円限度 |

「なし」と記載したところは、パンプレットや公式サイトに記載がなかったところです。

書いていないだけということもあるので、直接聞いてみると確実でしょう。

車両保険との違いはなに?

新価特約は車両保険につく特約です。

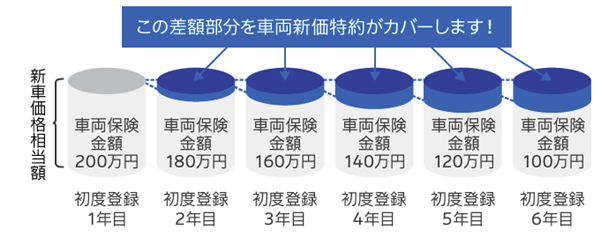

では、車両保険と何が違うのかというと、支払われる保険金が違うのです。

車両保険だけだと、時間がたつにつれて保険金額が減っていきます。

200万円で購入した車であっても、1年立てば時価は落ち180万円、2年立てば160万円と落ちていきます。

2年目に事故を起こして全損した場合、160万円しか保険金が降りないのです。

一方、車両新価特約にはいると、その差額を補償してくれるのです。

時間が経っても、この「新車保険価額」は変わることがありません。

つまり、契約時に200万円だった車が市場で160万円になっていても、補償されるのは200万円までなのです。

もちろん、わざと事故を起こすのは論外です。

しかし、事故を起こしてしまった後、修理して乗るのが心配だったり、いっそのこと買い換えようと考えていたりする場合は、(条件に合致する必要がありますが)積極的に使用していきたい特約です。

等級への影響はあるの?

3等級ダウンしてしまいます。

先程も言ったように、車両保険に付随する特約なので、保険を使うと3等級ダウンとなり、翌年からの保険金が上がってしまいます。

新価特約があってもなくても、車両保険を使っても等級ダウンしてしまうので、特約をつけるかどうかには関係ないですね。

せっかく新車を購入したのに3年以内に全損になって、保険金は時価しかでないと言うのは、厳しいと感じる人もいるでしょう。

新車を買ったら付けておきたい特約ですよね!

保険料金はいくら?

これだけお得な特約ですので、さぞ保険料が跳ね上がるのではないかと考えるのは特におかしなことではありません。

しかし、具体的な保険料を調べてみると、年間の負担は約10,000円以下です。

これを高いとみるか、安いとみるかはもちろん人によりますが、高い新車を購入した人であるならお得でしょう。

たとえば、3年間加入できるとしたら、料金は3万円以下です。

3万円で、新車に買い換えることができると考えたらやすいのではないでしょうか。

中古車でも入れるの?

未使用車や比較的新しい中古車を購入した場合も、新価特約をつけることができます。

上記の表にも書いてあるように、長いところだと73ヶ月は補償してくれますので、加入する保険会社の条件を確認してみましょう。

セゾンおとなの自動車保険とソニー損保、富士火災の3車は、契約する月が車の初年度登録から25ヶ月以内となっています。

イーデザインは契約する月が初年度登録の11ヶ月以内ということなので、中古車だとちょっと厳しいかもしれませんね。

2年落ちの中古車の場合は、上記の保険会社をさけて、期間の長い保険会社を選ぶといいでしょう。

自動車保険を選ぶときは、まずは一括見積もりをすることをおすすめします。

安さだけで選ぶのはダメですが、複数の保険を比較して、サービスが充実していてさらに保険料が安いところを選ぶのがポイントです!

一括見積もりを使えば、複数の保険を比較できるのであなたにピッタリの保険が見つかるはずですよ!

新価特約の注意点

なお、「新価特約」については、適用するための注意点が2つあります。

1.走行不可能であること

まず1点めは、修理費用が50%を超えている場合でも、「内装や外装以外に著しい損傷」がなければ適用されないということです。

要は、契約車両が、そのままでは修理してもまっすぐ走ることができないかもしれない程度のダメージを負っていることが適用条件なのです。

そのため、同じ事故で同じ修理費用がかかっても、「新価特約」が適用されない場合もあります。

※保険会社によって条件がことなります

2.盗難された場合は適用されない

2つめの注意点は、車を盗難された場合は、「新価特約」が適用されないということです。

基本的に、「新価特約」が適用される条件は、車両保険が適用される場合ですが、盗難だけは別扱いとなっています。

「新価特約」については、あくまでも「事故を起こして買い換えることになった場合の購入資金を補償する」ことに特化しているのです。

また、飲酒運転による事故や自然災害でも適用されないのでご注意ください。

入らなくていい人はどんな人?

「新価特約」は、新車に乗る人であれば付帯しておくことをオススメする特約ではあります。

しかし、当然ながら必要のない人もいるでしょう。どのような人には不要なのかを考えてみましょう。

古い車に乗る人

いわゆる「ヴィンテージカー」や「クラシックカー」に乗る人や、3年落ちや5年落ちの中古車に乗る人にはまったく無意味な特約です。そもそも、付帯条件を満たすことができないでしょう。

等級ダウンが許せない人

新価特約を利用するということは、事故を起こして車両保険を使用するということですので、確実に等級が3ランク下がります。それをできる限り避けたい人にとっては、あまり魅力が感じられないでしょう。

購入した車に愛着のある人

新車価格まで補償してもらえるのは、再購入の場合だけです。もし修理する場合はその修理費用までしか補償してもらえません。

そのため、その車自体に愛着があるなど、修理してでも乗りたい場合は、車両保険だけで十分な場合が多いでしょう。

まとめ

「新価特約」は、正直なところ保険料負担が軽くはない特約です。

そのため、保険料を考えると付帯に踏み切れない人もいるかもしれません。

しかし、新車を購入してすぐ保険加入する場合は付帯していて悪くない特約と言えます。

また免許を取得してすぐに新車を購入する場合も付けておいたほうがいいでしょう。

軽自動車やコンパクトカークラスならいらないかもしれませんが、ミニバンやSUV、セダンなどを購入する場合最低でも300万ほどかかります。

ちょっといい車を買うなら500万円ですよね。

購入して1年以内に事故ってしまったら・・・と考えると怖いですよね。

毎年保険は見直すものなので、新車特約が入れる条件であれば検討してみて損はない特約なのです。

自動車保険ってどこがいいの?

「補償内容や特約ってどう決めたらいいの?」

「安い保険がいいけど事故対応が心配」

とどの保険がいいのか迷っているなら、まずはこちらを御覧ください。

→賢い自動車保険の選び方。もしもの時に後悔しないために

え、5万円も!?自動車保険を見直そうと思ったら

と考えているなら、まずは一括見積りをしてみましょう。

複数社を比較することによって、自分に必要な保険がわかり、しかも保険料を安くできるかもしれません。

一括見積を利用することによって、10%の人が5万円以上安くなっていますよ!

スポンサードリンク