車両保険は高い!でも必要なの?

「車両保険は高い!」

車両保険ありなしでは、保険料が倍近く違ってきます。

しかし、それには訳があります。車両保険は保険会社にとってリスクが大きいからです。

大きな事故はそれほど起きませんが、小さな事故や自損事故は結構頻繁に起きますからね。

車両保険をつけるだけで、保険料が倍になるならいらないんじゃないか?と考えるのもわかります。

でも本当に必要ないのでしょうか?

車両保険とはどんなときに役立つのか?

メリット・デメリットは何なのか?

詳しく見ていきましょう。

車両保険「あり」と「なし」の保険料の比較

まず、車両保険を付けたときと付けないときの保険料を比較してみましょう。

等級や年齢でも大きく違ってきますが、おおよその数字を知っていただければと思います。

6等級 18~20.歳(全年齢)

| 車両保険なし | 車両保険あり | 差額 | |

|---|---|---|---|

| 軽自動車 | 91,890円 | 232,630円 | 140,740円 |

| 1500cc以下 | 104,070円 | 280,810円 | 176,740円 |

| 2000cc以下 | 104,670円 | 354,680円 | 250,010円 |

| 2500cc以下 | 97,860円 | 348,670円 | 250,810円 |

| 2500cc以上 | 104,070円 | 423,360円 | 319,290円 |

初めて任意保険に入ると6等級からスタートです。

20歳以下だと全年齢扱いとなり、保険料はバカ高くなってしまいますね・・・。

しかも、車両保険をつけると、軽自動車でさえ、年間14万円以上の差が!

月々の支払額に換算すると、1万円以上も違ってきます。

10等級 21歳~25歳

| 車両保険なし | 車両保険あり | 差額 | |

|---|---|---|---|

| 軽自動車 | 40,950円 | 105,320円 | 64,370円 |

| 1500cc以下 | 46,070円 | 125,280円 | 79,210円 |

| 2000cc以下 | 46,410円 | 157,060円 | 110,650円 |

| 2500cc以下 | 43,340円 | 154,090円 | 110,750円 |

| 2500cc以上 | 46,070円 | 185,960円 | 139,890円 |

年齢条件が21~25歳になると保険料はグーンと安くなります。

保険を使わなければ、1年毎に等級が上がっていくので、徐々に保険料も安くなってくるでしょう。

それでも、車両保険ありなしでは保険料が倍以上も違うのは結構痛いところです。

しかし、こんなに高いなら車両保険は必要なし!と金額だけで判断するのは危険です。

車両保険についてわかりやすくまとめたので、少し勉強していきましょう。

「車両保険」とは

そもそも「車両保険」とは何でしょう?

車両保険とは、簡単にいえば「自分の車に対する保険」です。

つまり、事故や当て逃げ、いたずら、盗難など、何らかの原因で自分の車が修理などが必要になった時に使える保険なのです。

車対車の事故で、過失割合が0であれば、相手の保険(対物賠償)から保険金が支払われるので、こちらの車両保険は必要ありません。

過失割合が5:5なら、自分の車の修理代を相手の保険から半分、自分の車両保険から半分を支払われます。

自損事故や自然災害の場合は、全額(時価)を「車両保険」で支払うことになるのです。

車両保険の種類

ただし、車両保険にも種類があるので注意してください。

下記の、「一般型」と「エコノミー型」があり、補償範囲が違ってきます。(保険会社によって名称が異なります)

一般型:車対車の衝突事故、単独事故、当て逃げ、盗難、火災、台風などに対して補償されるもの。

エコノミー型:車対車の衝突事故、盗難、火災、台風などに対して補償されるもの。単独事故、当て逃げは補償されません。

もちろん、補償範囲が広い一般型の方がかけ金は高くなります。

エコノミー型と一般型の保険料の違いは以下のようになります。

全年齢(18~20歳) 6等級

| 車両保険なし | エコノミー型 | 一般型 | |

|---|---|---|---|

| 軽自動車 | 91,890円 | 157,530円 | 232,630円 |

| 1500cc以下 | 104,070円 | 175,850円 | 280,810円 |

| 2000cc以下 | 104,670円 | 209,910円 | 354,680円 |

| 2500cc以下 | 97,860円 | 198,210円 | 348,670円 |

| 2500cc以上 | 104,070円 | 247,570円 | 423,360円 |

エコノミー型にすれば、かなり保険料は安くなりますが、車対車のときしか補償されないと言うのはちょっと考えちゃいますね。

他にも、車両保険を安くする方法があります。

それが、免責です。

「免責」を設定すれば安くはなるが・・・

車両保険に免責を設定すれば、保険料を少し節約することができます。

免責というのは、設定金額を自分で支払うということ。

つまり、免責金額を設定している場合、免責金額分は自己負担になるのです。

車両保険を使う場合いくつかケースがあります。ここではわかりやすく説明するために、100万円の自動車保険で、免責10万円の契約をしていたとします。

事故で修理代が30万円かかったとすると、保険会社から20万円、自己負担が10万円。

もし、修理代が10万円以下であれば、自己負担全額で車両保険は使えません。

ちなみに保険金額は高くてもいいという人は「免責なし」にもできます。

また、1回目は自己負担ゼロ、2回目以降で自己負担額が発生する契約方式もあります。

→車両保険の免責でいくら安くなるのかシミュレーションしてみた

車両保険のメリット・デメリット

車両保険がどのような保険か理解できたと思います。

その上で、どのようなメリット・デメリットがあるか見ていきましょう。

メリット

- 相手がいない事故でも修理代金が補償される

- 高級車や新車は利用価値が高い

- ローンが残っている場合、保険金を残債の返済に充てられる

デメリット

- 掛け金が高い

- 免責内の修理費は自分持ち

- 等級が下がってしまう

つまり、自分の車の修理費用を保険でまかなえるけど、その分保険料は高くなりますよ。そして、利用することで等級が下がって次の年から保険料が上がりますよ。

ということ。

車両保険ありで、実際に一括見積もりを利用してみました。

20等級(ミニバン)と6等級(軽自動車)でどのくらい違うのか?そして、一番安い保険はどこなのか?

知りたい方は参考にしてください。

→【年齢別】一番安い自動車保険ランキング!実際に見積り依頼してみた結果・・・

自動車保険を選ぶときは、まずは一括見積もりをすることをおすすめします。

安さだけで選ぶのはダメですが、複数の保険を比較して、サービスが充実していてさらに保険料が安いところを選ぶのがポイントです!

一括見積もりを使えば、複数の保険を比較できるのであなたにピッタリの保険が見つかるはずですよ!

車両保険に入らないとこんなことが…。

相手がいる事故を起こした場合は、基本的に相手の保険会社から車の修理費用がでます。

しかし、自分ひとりで起こした事故は自分で修理費を出す必要があるでしょう。

例えば、

- 自分の家の車庫にぶつけた

- 電柱にぶつかってしまった

- ガードレールにこすってしまった

- 車のボディに落書きされた

- いらずらでパンクさせられた

- 台風や地震、大雨などで車が破損した

- 盗難された

上記のようなケースは、すべて車両保険に入っていれば補償されます。

ただ、車両保険を使うと等級が下がってしまいます。

修理費と保険料の支払額を考えて、車両保険を使うか判断しないといけません。

基本的に10万円くらいの修理なら車両保険は使わないほうがいいでしょう。

なので、ちょっと凹んでしまた、傷ついてしまった。というくらいなら、自分で支払ったほうが良いケースも有ります。

車両保険の等級ダウン。保険料はいくら違うのか?

車両保険を使うと等級がダウンしてしまいます。

事故の原因によって1等級ダウンか3等級ダウンかが変わってきます。

3等級ダウン

- 壁などにぶつける

- 当て逃げ

1等級ダウン

- 盗難

- 水害や台風など

- 落書き

- 飛び石

保険料はいくら高くなる?車両保険を使うか迷ったら

上記の条件で1等級ダウンか3等級ダウンか決まってきます。

では、等級ダウンすると保険料はどれだけ高くなるのでしょうか?

これは、保険会社や現在の等級によって変わってきます。

僕の場合をシュミレーションしてみます。

現在、20等級で年間8万円ほどの保険料を払っています。

それが19等級になると、次年度の保険料は125,000円になります。

2年後からはまた8万円に戻るので、42,500円値上がりしたことになります。

では3等級ダウンの場合。

次年度の保険料は134,000円、2年目は130,000円、3年目は125,000円。

4年目以降は8万円に戻ります。

車両保険を使うと3年間で149,000円も保険料が高くなります。

ということは、3等級ダウンの場合15万円程度なら、車両保険を使わないほうがいいということになります。

車両保険を使うかどうかは、代理店なら担当者に相談して決めるといいでしょう。

通販型でも相談したら、どのくらい高くなるのか教えてくれると思いますよ。

「車両保険」が必要ない人は?修理金額は時価額というのがポイント

車両保険の金額は、契約した車の時価がベースになります。

時価30万円の車に乗っていて、修理金額が50万円の場合は30万円までしか補償が受けられません。

「年数が経った車に乗っている」という人は、プレミアカーでもなければ時価が低い可能性があるので、車両保険は必要ないかもしれません。

特に10年以上経った車は車両保険を設定できない場合もあるので、保険会社に確認してみてください。

1年間に掛け金はいくら?

車両保険は「車種」「型式」「年式」によって保険金額が変わります。

さらに、保険会社には「車両標準価格表」というものがあり、これに、「走行距離」、「事故歴」などを考慮して、保険金額を決めます。

300万円で新車を購入した場合。

初年度300万円の価値があると判断されますが、3年後の価値は200万円、4年後には100万円の価値、と車の価値によって支払われる金額も、保険料も変わってしまいます。

あまりにも千差万別なので、見積もりをとって見るのが一番。

インターネットでも見積もり出すことができるので、試してみるといいかもしれません。

車両保険の金額に影響する「車両料率クラス」

車両保険には以下の車両料率クラスというものがあります。

| 車両クラス1 | 車両料率1.0倍 |

| 車両クラス2 | 車両料率1.2倍 |

| 車両クラス3 | 車両料率1.4倍 |

| 車両クラス4 | 車両料率1.7倍 |

| 車両クラス5 | 車両料率2.0倍 |

| 車両クラス6 | 車両料率2.5倍 |

| 車両クラス7 | 車両料率3.0倍 |

| 車両クラス8 | 車両料率3.6倍 |

| 車両クラス9 | 車両料率4.1倍 |

簡単に言うと、事故を起こしにくくて修理代金が安く済む軽自動車などが「車両クラス1」。

事故を起こしやすくて、修理代金が高くつくようなスポーツカーや高級外車などが「車両クラス9」 というイメージです。

その差は約4倍にもなります。

車種の違いで保険金額が大きく変わってくるということも知っておきたいところです。

車両保険分を貯金するのが良いのか?

「車両保険が高いから、その分を貯金して、万が一の時はそこから払えばいいのでは?」という意見もあります。

10万、20万円の修理費なら貯金から出すのもいいでしょう。

しかし、貯金は本当にできるのでしょうか?ついつい飲みに行ってしまいませんか?

また、いつ事故が起こるかわかりませんし、どの程度の事故なのかもわかりません。

ガードレールにこすってしまった・・・という程度なら修理費も安いですが、盗難されたらどうでしょうか?

これらに備えておくのが車両保険です。

私は、免許をとって15年間、車両保険にずっと入っています。

数年前に1度だけ使いました。

バックでガードレールにぶつけて、修理費20万円でした。

大したことない事故でしたが、凹みと傷が激しく、部品を全部とっかえないといけないということで結構高額になりました。

それ以来、事故にはあっていません。

なので15年間のうち20万円だけしか使っていないことになります。

ま、保険ってそんなものですね(笑)

あまり使いたくはないですが、もしもの時のために付けておきます。

中古車を買って車両保険に入らないというのもあり

20代は自動車保険がめちゃくちゃ高いですよね。

等級は低いし、年齢条件の恩恵も少ない。

それでも、車は必要だけど保険料は抑えたい。

そんな方は、中古車を購入して車両保険に入らないというのもありだと思います。

最初は安い中古車で我慢して、ドライブテクニックを磨き、等級を上げていきましょう。

最初はどうしても運転が下手で、ぶつけたりこすったりすることもあります。

新車を買ってぶつけたらめちゃくちゃショックですよ(´;ω;`)

だから、3年ほどは練習と考えてみましょう。

3年たてば、年齢条件の恩恵も受けられるし、等級もちょっと上がって、保険料も下がるでしょう。

そのタイミングで欲しい車をかって、車両保険に加入すればいいのではないでしょうか。

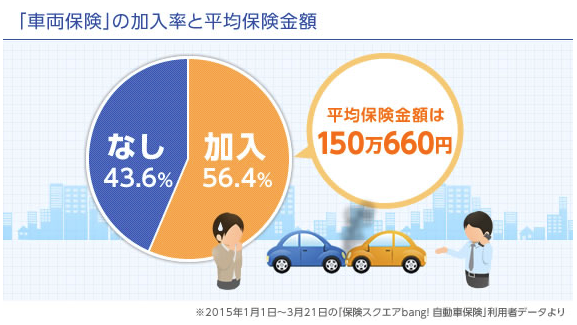

ちなみに、車両保険の加入率ってどのくらい?

車両保険に入っている人ってどのくらいいるの?

と疑問に思ったので、調べてみました。

2015年の調査では、車両保険の加入率は56.4%。約半数の人が入っていることになります。

データ参考:bang.co.jp

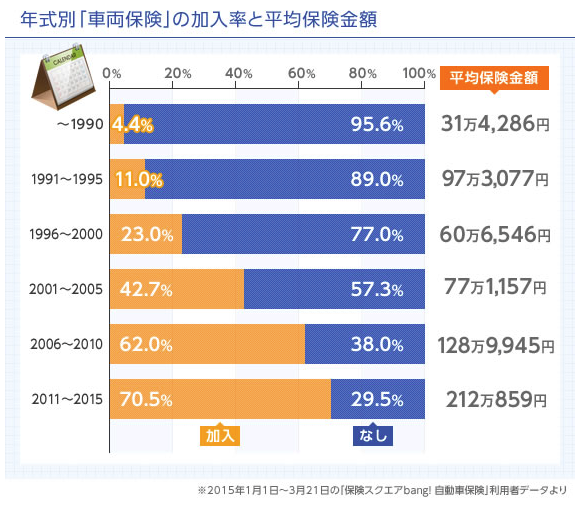

さらに、年式別の加入率を見て見るとこんな感じになっています。

データ参考:bang.co.jp

当たり前ですが、年式が新しい車のほうが加入率は高いですね。

まとめ

新車を買ったら、迷わず「車両保険」に入ります。免責は5万円。

年数が経ち、走行距離が10万kmを越え、車の価値が50万円以下になったら、次回更新の時まで考えようと思います。

車の価値が30万円になったら、車両保険をかけるのを辞めます。

一台の愛車を乗り倒す、私の例です。

車両保険は、入れるなら入った方がいいと思います。

急な出費を抑えるため「車両保険」は役立ってくれるはずです。

自動車保険ってどこがいいの?

「補償内容や特約ってどう決めたらいいの?」

「安い保険がいいけど事故対応が心配」

とどの保険がいいのか迷っているなら、まずはこちらを御覧ください。

→賢い自動車保険の選び方。もしもの時に後悔しないために

え、5万円も!?自動車保険を見直そうと思ったら

と考えているなら、まずは一括見積りをしてみましょう。

複数社を比較することによって、自分に必要な保険がわかり、しかも保険料を安くできるかもしれません。

一括見積を利用することによって、10%の人が5万円以上安くなっていますよ!

スポンサードリンク